El Gobierno logró la aprobación del paquete fiscal que incluye las modificaciones en el Impuesto a las Ganancias. Te damos el detalle artículo por artículo.

Impuesto a las Ganancias 2024

A partir de ahora el Impuesto a las ganancias se llamará Impuesto a los Ingresos Personales. Este es el texto completo de la ley vigente:

TÍTULO V

Impuesto a las Ganancias (Texto aprobado por Diputados)

Capítulo I.

Artículo 68.- Sustitúyese la primera oración del segundo párrafo del artículo 25 de la Ley de Impuesto a las Ganancias, texto ordenado en 2019 y sus modificaciones, por la siguiente:

“En primer término, dicha compensación se realizará respecto de los resultados netos obtenidos dentro de cada categoría, con excepción de las ganancias provenientes de las inversiones -incluidas las monedas digitales- y operaciones a las que hace referencia el Capítulo II del Título IV de esta ley.”

Artículo 69.- Sustitúyese el octavo párrafo del artículo 25 de la Ley de Impuesto a las Ganancias, texto ordenado en 2019 y sus modificaciones, por el siguiente:

“No serán compensables los quebrantos impositivos con ganancias que deban tributar el impuesto con carácter único y definitivo ni con aquellas comprendidas en el Capítulo II del Título IV de esta ley.”

Artículo 70.- Deróganse las siguientes normas:

a) Los incisos x), y) y z) del artículo 26 de la Ley de Impuesto a las Ganancias, texto ordenado en 2019 y sus modificaciones.

b) El artículo 27 de la Ley de Impuesto a las Ganancias, texto ordenado en 2019 y sus modificaciones.

c) El artículo 32 de la Ley de Impuesto a las Ganancias, texto ordenado en 2019 y sus modificaciones.

d) Los párrafos del cuarto al octavo -ambos inclusive- del artículo 82 de la Ley de Impuesto a las Ganancias, texto ordenado en 2019 y sus modificaciones.

e) Los últimos DOS (2) párrafos del artículo 94 de la Ley de Impuesto a las Ganancias, texto ordenado en 2019 y sus modificaciones.

f) Los artículos 110 y 111 de la Ley del Impuesto a las Ganancias, texto ordenado en 2019 y sus modificaciones.

Artículo 71.- Sustitúyese el artículo 30 de la Ley de Impuesto a las Ganancias, texto ordenado en 2019 y sus modificaciones, por el siguiente:

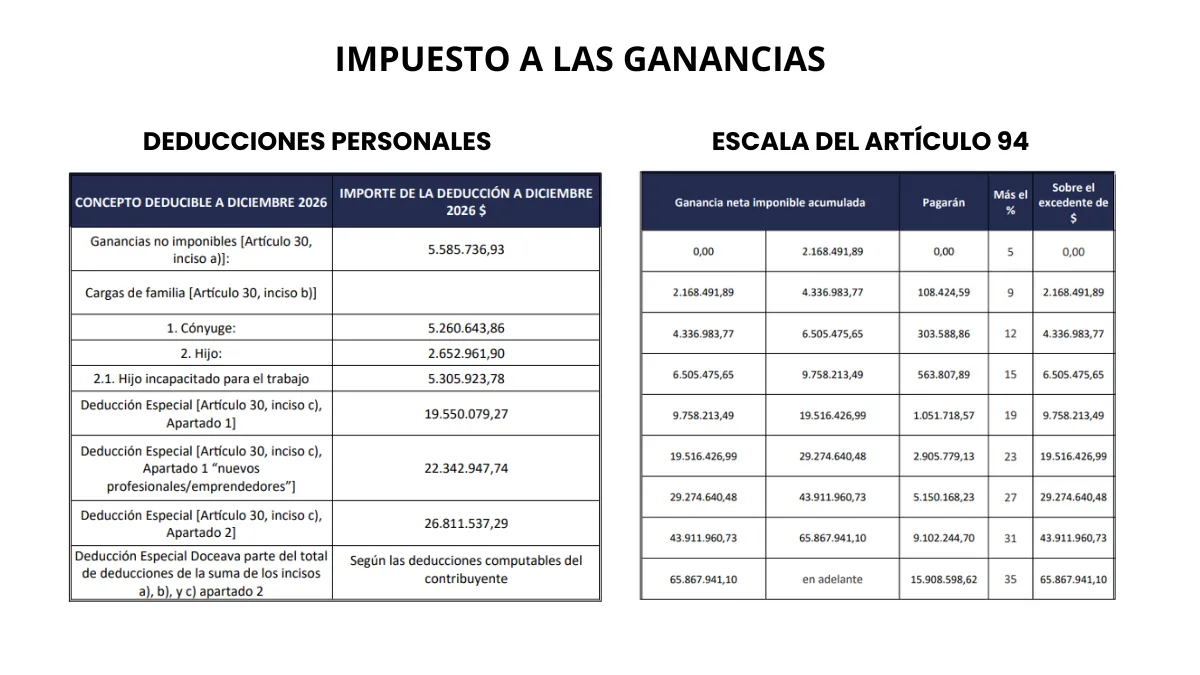

“Artículo 30.- Las personas humanas tendrán derecho a deducir de sus ganancias netas:

a) En concepto de ganancias no imponibles, la suma de PESOS TRES MILLONES NOVENTA Y UN MIL TREINTA Y CINCO ($ 3.091.035), siempre que las personas que se indican sean residentes en el país.

b) En concepto de cargas de familia, siempre que las personas que se indican sean residentes en el país, estén a cargo del contribuyente y no tengan en el año ingresos netos superiores a PESOS TRES MILLONES NOVENTA Y UN MIL TREINTA Y CINCO ($ 3.091.035), cualquiera sea su origen y estén o no sujetas al impuesto:

1. PESOS DOS MILLONES NOVECIENTOS ONCE MIL CIENTO TREINTA Y CINCO ($ 2.911.135) por el cónyuge.

La deducción prevista en este apartado también será aplicable para los integrantes de la unión basada en relaciones afectivas de carácter singular, pública, notoria, estable y permanente de DOS (2) personas que conviven y comparten un proyecto de vida común, sean del mismo o de diferente sexo, que se acredite en la forma y condiciones que a esos efectos establezca la reglamentación.

2. PESOS UN MILLÓN CUATROCIENTOS SESENTA Y OCHO MIL NOVENTA Y SEIS ($1.468.096) por cada hijo, hija, hijastro o hijastra menor de DIECIOCHO (18) años o incapacitado para el trabajo.

La deducción de este inciso solo podrá efectuarla el pariente más cercano que tenga ganancias imponibles y se incrementará, para el caso de la del apartado 2, en UNA (1) vez por cada hijo, hija, hijastro o hijastra incapacitado para el trabajo.

c) En concepto de deducción especial, hasta una suma equivalente al importe que resulte de incrementar el monto a que hace referencia el inciso a) del presente artículo en:

1. DOS COMA CINCO (2,5) veces, cuando se trate de ganancias netas comprendidas en el artículo 53, siempre que trabajen personalmente en la actividad o empresa y de ganancias netas incluidas en el artículo 82, excepto que queden incluidas en el apartado siguiente. En esos supuestos, el incremento será de TRES (3) veces, en lugar de DOS COMA CINCO (2,5) veces, cuando se trate de “nuevos profesionales” o “nuevos emprendedores”, en los términos que establezca la reglamentación.

Es condición indispensable para el cómputo de la deducción a que se refiere este apartado, en relación con las rentas y actividad respectiva, el pago de los aportes que, como trabajadores autónomos, deban realizar obligatoriamente al Sistema Integrado Previsional Argentino (SIPA) o a la caja de jubilaciones sustitutiva que corresponda.

2. TRES COMA OCHO (3,8) veces, cuando se trate de ganancias netas comprendidas en los incisos a), b) y c) del artículo 82 citado.

Cuando corresponda la aplicación de la deducción especial indicada en el inciso c), apartado 2, de este artículo, se añadirá como deducción especial la DOCEAVA (1/12) parte del total de deducciones resultantes de la suma de los incisos a), b) y c), apartado 2, de este artículo.

La reglamentación establecerá el procedimiento a seguir cuando se obtengan ganancias comprendidas en ambos apartados.

La deducción prevista en el segundo apartado del primer párrafo de este inciso no será de aplicación cuando se trate de remuneraciones comprendidas en el inciso c) del artículo 82, originadas en regímenes previsionales especiales que, en función del cargo desempeñado por el beneficiario, concedan un tratamiento diferencial del haber previsional, de la movilidad de las prestaciones, así como de la edad y cantidad de años de servicio para obtener el beneficio jubilatorio. Se excluye de esta definición a los regímenes diferenciales dispuestos en virtud de actividades penosas o insalubres, determinantes de vejez o agotamiento prematuros y a los regímenes correspondientes a las actividades docentes, científicas y tecnológicas y de retiro de las fuerzas armadas y de seguridad.

Respecto de las rentas mencionadas en el inciso c) del artículo 82 de la presente, las deducciones previstas en los incisos a) y c) de este artículo, serán reemplazadas por una deducción específica equivalente a OCHO (8) veces la suma de los haberes mínimos garantizados, definidos en el artículo 125 de la ley 24.241 y sus modificatorias y complementarias, siempre que esta última suma resulte superior a la suma de las deducciones antedichas.

Lo dispuesto en el párrafo anterior no será de aplicación respecto de aquellos sujetos que perciban y/u obtengan ingresos de distinta naturaleza a los allí previstos superiores al monto previsto en el inciso a) de este artículo. Tampoco corresponderá esa deducción para quienes se encuentren obligados a tributar el Impuesto sobre los Bienes Personales, siempre y cuando esta obligación no surja exclusivamente de la tenencia de un inmueble para vivienda única.

Los montos previstos en este artículo se ajustarán anualmente, a partir del año fiscal 2025, inclusive, por el coeficiente que surja de la variación anual del Índice de Precios al Consumidor (IPC) que suministre el Instituto Nacional de Estadística y Censos (INDEC), correspondiente al mes de octubre del año anterior al del ajuste respecto al mismo mes del año anterior.”

Artículo 72.- Sustitúyese la denominación del Capítulo IV del Título II de la Ley de Impuesto a las Ganancias, texto ordenado en 2019 y sus modificaciones, por la siguiente:

“GANANCIAS DE LA CUARTA CATEGORÍA – IMPUESTO A LOS INGRESOS PERSONALES – TRABAJO EN RELACIÓN DE DEPENDENCIA Y OTROS”.

Artículo 73.- Sustitúyense el primer y segundo párrafos del artículo 94 de la Ley de Impuesto a las Ganancias, texto ordenado en 2019 y sus modificaciones, por los siguientes: “ARTÍCULO 94.- Las personas humanas y las sucesiones indivisas -mientras no exista declaratoria de herederos o testamento declarado válido que cumpla la misma finalidad- abonarán sobre las ganancias netas sujetas a impuesto las sumas que resulten de acuerdo con la siguiente escala:

| Ganancia neta imponible acumulada | a $ | $ | Más el % | Sobre el excedente de |

|---|---|---|---|---|

| Más de $ | ||||

| – | 1.200.000,00 | – | 5 | – |

| 1.200.000,00 | 2.400.000,00 | 60.000,00 | 9 | 1.200.000,00 |

| 2.400.000,00 | 3.600.000,00 | 168.000,00 | 12 | 2.400.000,00 |

| 3.600.000,00 | 5.400.000,00 | 312.000,00 | 15 | 3.600.000,00 |

| 5.400.000,00 | 10.800.000,00 | 582.000,00 | 19 | 5.400.000,00 |

| 10.800.000,00 | 16.200.000,00 | 1.608.000,00 | 23 | 10.800.000,00 |

| 16.200.000,00 | 24.300.000,00 | 2.850.000,00 | 27 | 16.200.000,00 |

| 24.300.000,00 | 36.450.000,00 | 5.037.000,00 | 31 | 24.300.000,00 |

| 36.450.000,00 | En adelante | 8.803.500,00 | 35 | 36.450.000,00 |

Los montos previstos en este artículo se ajustarán anualmente, a partir del año fiscal 2025, inclusive, por el coeficiente que surja de la variación anual del Índice de Precios al Consumidor (IPC) que suministre el Instituto Nacional de Estadística y Censos (INDEC), correspondiente al mes de octubre del año anterior al del ajuste respecto al mismo mes del año anterior.”

Artículo 74.- Derógase el Capítulo III del Título IV de la Ley de Impuesto a las Ganancias, texto ordenado en 2019 y sus modificaciones.

Capítulo II.

Artículo 75.- Establécese la siguiente escala a los fines de lo dispuesto en el primer párrafo del artículo 94 de la Ley de Impuesto a las Ganancias, texto ordenado en 2019 y sus modificaciones:

| Ganancia neta imponible acumulada | a $ | $ | Más el % | Sobre el excedente de |

|---|---|---|---|---|

| Más de $ | ||||

| 0 | 234.676,72 | 0 | 5 | 0 |

| 234.676,72 | 469.353,46 | 11.733,84 | 9 | 234.676,72 |

| 469.353,46 | 704.030,18 | 32.854,74 | 12 | 469.353,46 |

| 704.030,18 | 938.706,93 | 61.015,95 | 15 | 704.030,18 |

| 938.706,93 | 1.408.060,37 | 96.217,46 | 19 | 938.706,93 |

| 1.408.060,37 | 1.877.413,82 | 185.394,61 | 23 | 1.408.060,37 |

| 1.877.413,82 | 2.816.120,72 | 293.345,91 | 27 | 1.877.413,82 |

| 2.816.120,72 | 3.754.827,70 | 546.796,77 | 31 | 2.816.120,72 |

| 3.754.827,70 | En adelante | 837.795,93 | 35 | 3.754.827,70 |

Las disposiciones del párrafo anterior resultarán de aplicación, exclusivamente, para el período fiscal 2023, excepto que se trate de las rentas comprendidas en los incisos a), b) y c) del artículo 82 de la Ley de Impuesto a las Ganancias, texto ordenado en 2019 y sus modificaciones, en cuyo caso surtirán efecto para ese período, pero hasta las mencionadas rentas que se perciban por aquellos conceptos devengados hasta el mes de septiembre de 2023, inclusive.

Artículo 76.- Ratifícase, para las remuneraciones y/o haberes que se devengaron a partir del 1° de octubre de 2023 y hasta aquellas percibidas al 31 de diciembre de 2023, inclusive, el Decreto N° 473 del 12 de septiembre de 2023 y las normas dictadas en su consecuencia.

Artículo 77.- Sustitúyese, con efectos a partir del año fiscal 2023, el último párrafo del artículo 85 de la Ley de Impuesto a las Ganancias, texto ordenado en 2019 y sus modificaciones, por el siguiente:

“Los montos máximos deducibles por cada uno de los conceptos comprendidos en los incisos b) e i) de este artículo, fijados por el artículo 11 del Decreto N° 18 del 12 de enero de 2023, se ajustarán anualmente a partir del 1° de enero de 2023, inclusive, considerando la variación anual del Índice de Precios al Consumidor (IPC) que suministre el Instituto Nacional de Estadística y Censos (INDEC), organismo desconcentrado en el ámbito del MINISTERIO DE ECONOMÍA, correspondiente al mes de octubre del año anterior al del ajuste respecto del mismo mes del año anterior.”

Artículo 78.- Sustitúyese, con efectos a partir del año fiscal 2023, el segundo párrafo del inciso g) del artículo 91 de la Ley de Impuesto a las Ganancias, texto ordenado en 2019 y sus modificaciones, por el siguiente:

“El monto máximo deducible a que se refiere el párrafo anterior, fijado por el artículo 7° de la Resolución General (DGI) N° 3503 del 13 de mayo de 1992 , se ajustará anualmente a partir del 1° de enero de 2023, inclusive, considerando la variación anual del Índice de Precios al Consumidor (IPC) que suministre el Instituto Nacional de Estadística y Censos (INDEC), organismo desconcentrado en el ámbito del MINISTERIO DE ECONOMÍA, correspondiente al mes de octubre del año anterior al del ajuste, respecto del mismo mes del año anterior.”

Capítulo III.

Artículo 79.- Facúltase al PODER EJECUTIVO NACIONAL a incrementar, durante el período fiscal 2024, los importes previstos en el artículo 30 y en el artículo 94, todos ellos de la Ley de Impuesto a las Ganancias texto ordenado en 2019 y sus modificaciones.

Artículo 80.- Incorpórase con efecto para los períodos fiscales que se inicien a partir del 1º de enero de 2024, como últimos TRES (3) párrafos del artículo 82 de la Ley de Impuesto a las Ganancias, texto ordenado en 2019 y sus modificaciones, los siguientes:

“Respecto de los contribuyentes alcanzados por los incisos a) y b) de este artículo, todo pago recibido por cualquier concepto relacionado con su trabajo personal en relación de dependencia (sea pagado por su empleador o por un tercero) y/o con los demás conceptos abarcados en dichos incisos integrará la base imponible del impuesto de esta ley. No serán aplicables las disposiciones contenidas en ningún tipo de leyes –generales, especiales o estatutarias, excepto las contenidas en esta ley y sus modificaciones y la Ley N° 26.176–, decretos, convenios colectivos de trabajo o cualquier otra convención o norma, sean emitidas por el Estado (incluyendo el Poder Ejecutivo, Legislativo, Judicial o Ministerio Público) nacional, provincial, de la Ciudad Autónoma de Buenos Aires o municipal, entes descentralizados y/o cualquier otro sujeto, mediante las cuales esté establecido o se establezca en el futuro, directa o indirectamente, la exención, desgravación, exclusión, reducción o la deducción, total o parcial, de materia imponible de este impuesto, de los importes percibidos por los contribuyentes comprendidos en los incisos a) y b) del artículo 82, sean éstos recibidos por cualquier concepto incluyendo, sin limitación, gastos de representación, viáticos, viandas, movilidad, bonificación especial, protocolo, riesgo profesional, coeficiente técnico, dedicación especial o funcional, responsabilidad jerárquica o funcional, desarraigo, bono por productividad, horas extras o por cualquier otro concepto, cualquiera fuera la denominación asignada o que se le asigne. Los distintos conceptos que bajo la denominación de beneficios (sociales o de cualquier otra naturaleza) y/o vales de combustibles o por cualquier otro concepto, extensión o autorización de uso de tarjetas de compra y/o crédito, vivienda, viajes de recreo o descanso, pago de gastos de educación del grupo familiar u otros conceptos similares, sean otorgados por el empleador o a través de terceros a favor de sus dependientes o empleados, se encuentran alcanzados por este impuesto, aun cuando no revistan carácter remuneratorio a los fines de los aportes y contribuciones al Sistema Integrado Previsional Argentino (SIPA) o regímenes provinciales o municipales análogos. Exclúyese de lo dispuesto en el párrafo anterior a la provisión de ropa de trabajo o de cualquier otro elemento vinculado con la indumentaria y con el equipamiento del trabajador para uso exclusivo en el lugar de trabajo y al otorgamiento o pago de cursos de capacitación o especialización en la medida en que estos resulten indispensables para el desempeño y desarrollo de la carrera del empleado o dependiente dentro de la empresa.”

Artículo 81.- Para los períodos fiscales que se inicien a partir del 1° de enero de 2024 se establece que los beneficios consagrados en el artículo 1° de la Ley N° 26.176 únicamente aplican al personal petrolero, comúnmente denominados “personal de pozo”, amparado en la Convención Colectiva de Trabajo (“CCT”) N° 396/2004, homologada por Resolución de la Subsecretaría de Relaciones Laborales del Ministerio de Trabajo, Empleo y Seguridad Social Nº 90 del 15 de diciembre de 2004 y en el Acta Acuerdo de fecha 10 de marzo de 2005, homologada por Resolución Nº 78 del 1º de abril de 2005 de la ex Secretaría de Trabajo del entonces Ministerio de Trabajo, Empleo y Seguridad Social y en el Acta Acuerdo de fecha 15 de junio de 2006, homologada por Resolución Nº 474 del 4 de agosto de 2006 de la ex Secretaría de Trabajo del entonces Ministerio de Trabajo, Empleo y Seguridad Social, así como en las demás Convenciones Colectivas de Trabajo y Actas Acuerdos que se hayan celebrado con posterioridad.

Dichos beneficios no resultarán aplicables a partir de los períodos fiscales señalados en el párrafo anterior para el personal directivo, ejecutivo y gerencial que desarrolla tareas en empresas petroleras amparadas o no por Convenios Colectivos de Trabajo, ni a ningún otro personal -cualquiera fuese su puesto o categoría- que no encuadre como “personal de pozo”. Esos beneficios que no fueron usufructuados en períodos fiscales anteriores a la entrada en vigencia de esta norma no serán reintegrados por el Estado Nacional.

Se entenderá por “personal de pozo” a los efectos del primer párrafo del presente artículo a aquél que se desempeñe habitual y directamente en las siguientes actividades: a) en la exploración petrolífera o gasífera llevada a cabo en campaña y b) en tareas desempeñadas en boca de pozo y afectadas a la perforación, terminación, mantenimiento y reparación de pozos petrolíferos o gasíferos.

El PODER EJECUTIVO NACIONAL dictará las normas reglamentarias que sean necesarias y la Administración Federal de Ingresos Públicos (AFIP) será la autoridad de aplicación en la materia.

Capítulo IV.

Artículo 82.- Cuando la aplicación de las normas contenidas en este Título V referidas a las rentas comprendidas en los incisos a), b) y c) del artículo 82 de la Ley del Impuesto a las Ganancias, texto ordenado 2019 y sus modificaciones (incluido lo establecido en el Capítulo III del Título IV de la Ley del Impuesto a las Ganancias, texto ordenado en 2019 y sus modificaciones, que se deroga a través del artículo 74 de la presente ley), produzca un incremento de la obligación fiscal sobre las rentas percibidas desde el 1 de enero 2024 y hasta el último día del mes inmediato anterior a la entrada en vigencia del presente Título V, ambas fechas inclusive, podrá computarse una deducción especial equivalente al incremento de la ganancia neta sujeta a impuesto que se genere en dicho lapso como consecuencia de lo dispuesto por este Título V.

La reglamentación establecerá el método para determinar los contribuyentes alcanzados por este artículo y la forma de cálculo de la deducción especial prevista en el párrafo anterior.

En ningún caso el cómputo de la deducción especial prevista en el presente artículo dará lugar a la devolución de sumas retenidas y/o ingresadas en concepto de impuesto a las ganancias por los contribuyentes alcanzados por las previsiones de este artículo.

Capítulo V.

Artículo 83.- Las disposiciones de este Título V entrarán en vigencia el día de su publicación en el BOLETÍN OFICIAL y surtirán efecto:

a) Para lo dispuesto en el Capítulo I, a partir del año fiscal 2024.

b) Para lo dispuesto en los Capítulos II y III, en las fechas expresamente indicadas en cada uno de los artículos que lo integran.

c) Para lo dispuesto en el Capítulo IV, a partir de la entrada en vigencia del presente Título V.