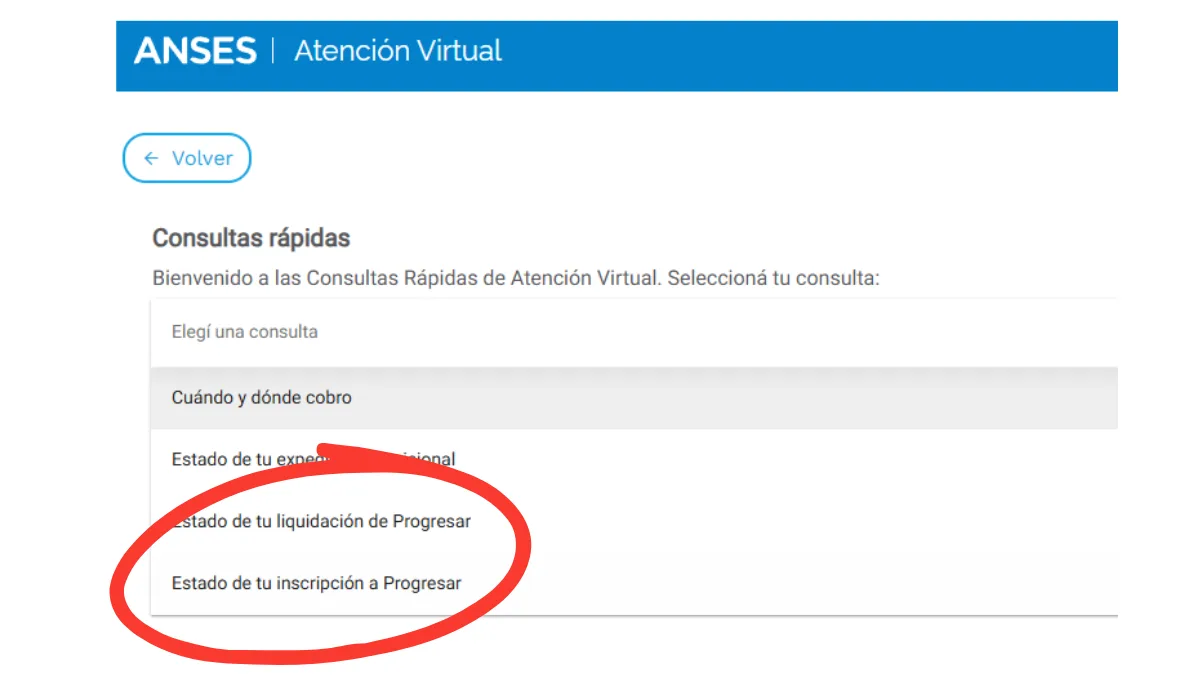

Los estudiantes que se inscribieron para obtener la Beca Progresar ya cuentan con una alternativa para verificar si su solicitud recibió el visto bueno.

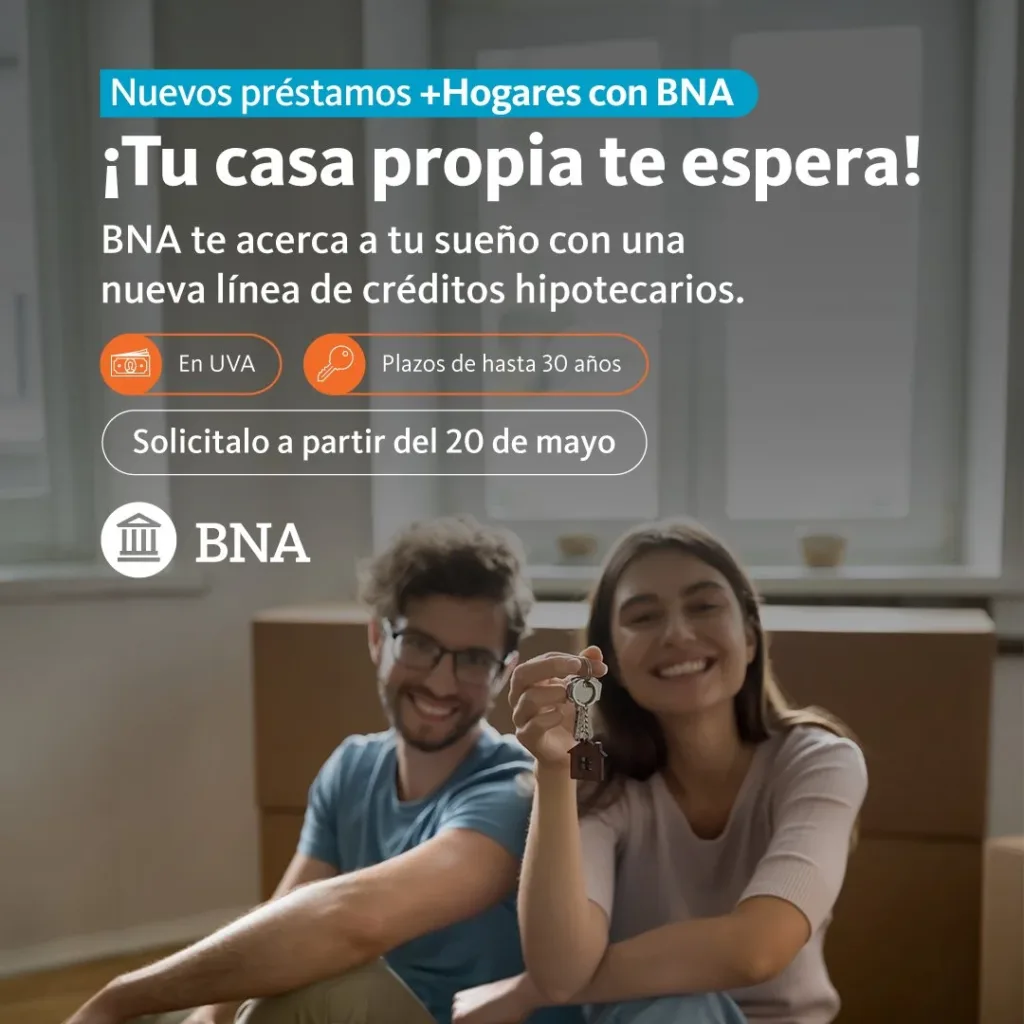

Crédito Hipotecario Banco Nación

El Banco Nación ofrece la línea de créditos Más Hogares con BNA para adquisición, cambio, construcción y ampliación de vivienda única en todo el país.

Requisitos y características

Usuarios

- Personas humanas en actividad laboral en relación de dependencia, jubiladas y/o pensionadas que perciban sus haberes a través del BNA.

- Resto de Usuarios: aquellos no incluidos en el punto a), Autónomos o Monotributistas.

En todos los casos se admiten hasta 2 usuarios titulares y hasta 2 codeudores, quienes deberán ser familiares directos de los primeros, (padres, hijos o hermanos) y cumplan a satisfacción del BNA, con los requisitos establecidos en la presente Reglamentación para la obtención de un préstamo hipotecario.

Modalidad

Préstamo en Unidades de Valor Adquisitivo actualizables por Coeficiente de Estabilización de Referencia “CER” – Ley 25.827 (“UVA”) con garantía hipotecaria en primer grado.

Destinos permitidos

- Adquisición de vivienda única y de ocupación permanente.

- Cambio de vivienda única y de ocupación permanente.

- Construcción de vivienda única y de ocupación permanente, en terreno propio, libre de ocupación, la que deberá cumplir como mínimo con los estándares previstos por el Ministerio de Economía de la Nación.

- Ampliación, refacción o terminación de vivienda única y de ocupación permanente.

- Adquisición de segunda vivienda.

Amortización

Las cuotas se liquidarán en forma mensual y por sistema francés.

Tasa de Interés

4.5% TNA.

– Financiación: 75% del valor de la vivienda.

– Monto máximo por crédito: 105.000 UVAs (aproximadamente 90.000 USD, dólar MEP).

– Valor máximo de la propiedad: 140.000 UVAs (aproximadamente 120.000 USD, dólar MEP).

– Relación cuota-ingreso: Hasta 25% de los ingresos.

– Plazo máximo: 30 años, 360 cuotas.

Tope frente a la inflación

Los créditos del BNA tendrán una opción para topear la cuota, aplicando un ajuste a través del coeficiente de variación salarial, en caso de que la inflación lo supere ampliamente.

Las diferencias que se generen por aplicación del tope, se trasladaran al final del préstamo y serán actualizada por UVA. Finalizado el programa se refinanciará el saldo que quede.

Esta opción tendrá una prima adicional del 1% mensual, y se podrá utilizar recién a partir de los 180 días de vigencia del préstamo.

Te puede gustar

TelePASE suma nuevas rutas y autopistas en todo el país: enterate cuáles sonTelePASE suma nuevas rutas y autopistas en todo el país: enterate cuáles son

La red oficial de TelePASE se agranda a partir de julio de 2026. Conocé el listado completo de los nuevos caminos y rutas adheridas en Argentina para viajar sin demoras.

Cómo calcular el aguinaldo PROPORCIONAL si entraste a trabajar a mitad de año o renunciasteCómo calcular el aguinaldo PROPORCIONAL si entraste a trabajar a mitad de año o renunciaste

Aprendé cómo calcular el aguinaldo proporcional paso a paso con una fórmula simple si cambiaste de trabajo, te despidieron o renunciaste este semestre.

Seguinos y no te pierdas nada: