En julio de 2026, los trabajadores alcanzados por el Impuesto a las Ganancias deberán prestar atención a los nuevos cambios que aplicará la Agencia de Recaudación y Control Aduanero (ARCA).

Al igual que ocurre con el régimen del Monotributo, y tras a la aprobación de la Ley de Bases, se deberán actualizar los montos de escalas y deducciones del Impuesto a las Ganancias dos veces al año (en enero y julio).

Para calcular el impacto real en los sueldos, se deberá utilizar el acumulado de inflación en base al índice de precios que publica el INDEC.

La inflación del semestre y el coeficiente de ajuste

A partir de los datos publicados por el INDEC y los datos proyectados por el REM para la primera mitad de 2026, los indicadores a utilizar serían:

- Enero: 2,90%

- Febrero: 2,90%

- Marzo: 3,40%

- Abril: 2,60%

- Mayo: 2,30%

- Junio: 2,10%

De esta manera, la inflación acumulada del semestre alcanzaría aproximadamente un 17,33%. Este porcentaje funcionaría en caso de confirmarse como el coeficiente de ajuste (1,1733) que ARCA aplicará de forma directa sobre las tablas vigentes para aliviar la carga sobre los salarios frente a la suba de precios.

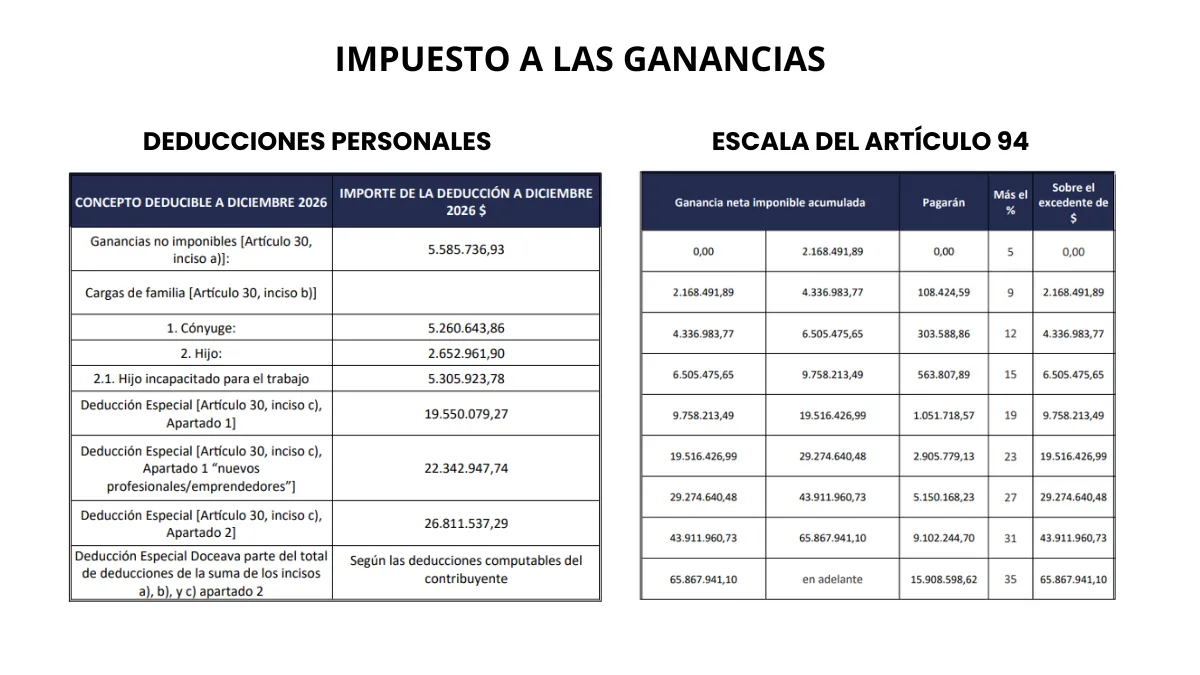

Nuevas escalas proyectadas para el artículo 94

Al aplicar el incremento del 17,33% sobre los tramos anteriores, la tabla de alícuotas del artículo 94 se eleva. Quienes superen el mínimo no imponible pagarán una cuota fija más el porcentaje correspondiente sobre el excedente, según los siguientes niveles de ganancia neta imponible calculada:

| Desde ($) | Hasta ($) | Cuota fija ($) | % sobre excedente | Sobre excedente de ($) |

| 0,00 | 2.346.635,10 | 0,00 | 5% | 0,00 |

| 2.346.635,10 | 4.693.270,60 | 117.331,76 | 9% | 2.346.635,10 |

| 4.693.270,60 | 7.039.905,90 | 328.528,96 | 12% | 4.693.270,60 |

| 7.039.905,90 | 10.559.858,80 | 610.125,19 | 15% | 7.039.905,90 |

| 10.559.858,80 | 21.119.717,80 | 1.138.118,13 | 19% | 10.559.858,80 |

| 21.119.717,80 | 31.679.676,50 | 3.144.491,34 | 23% | 21.119.717,80 |

| 31.679.676,50 | 47.519.364,80 | 5.573.258,64 | 27% | 31.679.676,50 |

| 47.519.364,80 | 71.279.047,20 | 9.850.374,48 | 31% | 47.519.364,80 |

| 71.279.047,20 | En adelante | 17.215.475,93 | 35% | 71.279.047,20 |

Valores actualizados de las Deducciones Personales

Para aliviar el peso del impuesto, el artículo 30 de la ley permite restar ciertos conceptos de la ganancia total. Con la suba del 17,33% estimada para este período, los topes anuales para las deducciones se acomodan así:

- Ganancias no imponibles: $6.044.610,00

- Cónyuge a cargo: $5.692.810,13

- Hijo a cargo: $2.870.904,92

- Hijo incapacitado para el trabajo: $5.741.809,84

- Deducción Especial (Trabajadores – Apartado 1): $21.156.134,57

- Deducción Especial (Nuevos profesionales/Emprendedores): $24.178.439,50

- Deducción Especial (Empleados en relación de dependencia – Apartado 2): $29.014.027,42