El sistema financiero argentino ya tiene disponible un nuevo Plazo Fijo UVA con pago en subperíodos que paga una renta mensual.

Se trata del Certificado de depósito a plazo fijo UVA con pago de intereses por subperiodos del Banco Nación (BNA), un instrumento que combina la protección contra la inflación con el cobro de una renta cada 30 días.

El impulsor de esta iniciativa, el ministro Federico Sturzenegger, lo calificó como un hito: “Es la primera vez que tenemos un producto de ahorro real en el sector financiero argentino”, aseguró tras constituir su propio depósito a 900 días.

¿Qué lo hace diferente a un plazo fijo común?

A diferencia de los plazos fijos tradicionales, que históricamente han tenido rendimientos reales negativos, o del UVA convencional que bloquea los intereses hasta el final, esta modalidad ofrece cuatro beneficios clave:

Protección total: El capital se ajusta por el valor de la UVA (vinculado a la inflación), garantizando que no se pierda poder adquisitivo.

Renta mensual indexada: Paga intereses cada 30 días. A medida que sube la inflación, el monto de ese interés mensual también aumenta.

Tasa real positiva: Ofrece una tasa adicional del 4,5% anual, superando el 1% que suelen dar otras entidades.

Largo plazo: Permite inversiones de hasta 1.095 días (3 años), ideal para quienes buscan previsibilidad.

Un “pedacito de departamento”

Una de las comparaciones más fuertes que surgió tras el lanzamiento es la del mercado inmobiliario. Invertir en este plazo fijo se asemeja a ser dueño de una propiedad para alquilar, pero con beneficios operativos:

- Sin costos extras: No hay gastos de inmobiliaria, mantenimiento, ABL ni reparaciones.

- Liquidez de renta: Cobrás el “alquiler” (interés) todos los meses de forma automática.

- Exento de impuestos: A diferencia de la renta inmobiliaria, este instrumento financiero está libre de cargas impositivas.

- Democratización: Mientras un departamento requiere una inversión de miles de dólares, este plazo fijo se puede abrir desde apenas $1.500.

Ejemplo práctico: Según los cálculos difundidos, una inversión de 250.000 dólares en este instrumento generaría una renta mensual de aproximadamente 1,3 millones de pesos, totalmente libre de gastos de gestión y con el capital protegido contra la devaluación y la inflación.

Características y requisitos para invertir

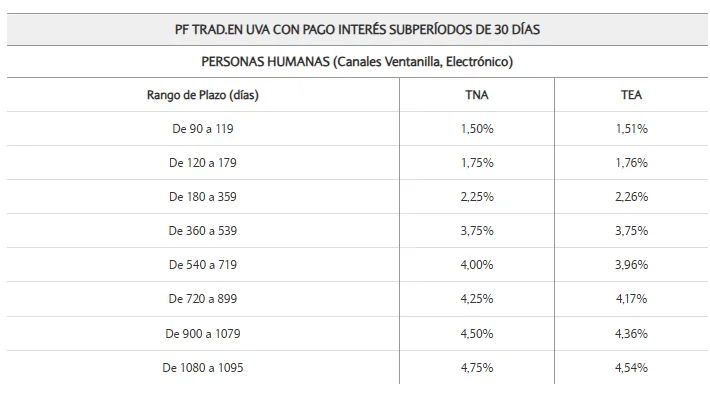

Para quienes estén interesados en esta nueva alternativa, estos son los detalles técnicos del Banco Nación:

| Concepto | Detalle |

| Monto mínimo | $1.500 |

| Plazo mínimo | 90 días |

| Plazo máximo | 1.095 días |

| Actualización | Diaria por coeficiente UVA (CER) |

| Pago de intereses | Cada subperiodo de 30 días |

| Tasa de interés | 4,5% TNA |

Tasa de interés subperíodos de 30 días

Para acceder, los usuarios deben ingresar al Home Banking o la App del Banco Nación y seleccionar la opción específica: “Plazo Fijo UVA Pago Subperíodos”.

Más allá del beneficio individual, el Gobierno destaca que este producto es vital para reactivar el crédito hipotecario y prendario.

Al captar fondos a largo plazo (como los 900 o 1.000 días), el banco cuenta con el fondeo necesario para prestar dinero a tasas competitivas (del 8% al 15% anual), permitiendo que más argentinos accedan a la vivienda o al consumo mientras el ahorrista recibe una renta justa.