La Agencia de Recaudación y Control Aduanero (ARCA) anunció tres cambios para calcular los anticipos del Impuesto a las Ganancias correspondientes al período fiscal 2024.

A través de la Resolución General N° 5600, publicada en el Boletín Oficial, oficializó tres cambios principales que impactan en la determinación y cumplimiento de estos anticipos de Ganancias:

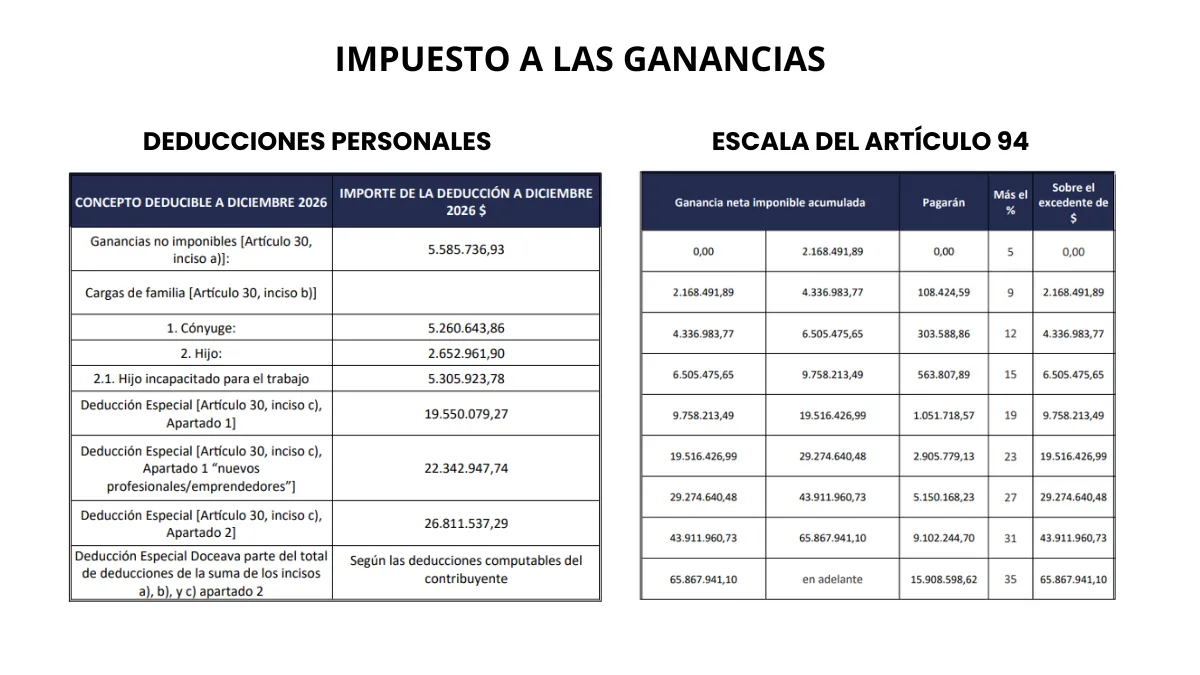

1. Ajuste en la base de cálculo y actualización de deducciones personales

La base de cálculo para el anticipo de 2024 se establecerá sobre la ganancia neta de 2023, ajustada según el Índice de Precios al Consumidor (IPC) de los primeros seis meses de 2024.

A este importe se le restarán las deducciones personales que hubieran sido computadas en dicho período, actualizadas por el coeficiente 6,8434, que resulta del cociente entre el importe original de la Ganancia No Imponible ($3.091.035) y el importe anual de dicho concepto para el período fiscal 2023($451.683,19).

A la ganancia neta sujeta a impuesto resultante, se le aplicará la alícuota del impuesto que corresponda en función del tramo de la escala del artículo 94 de la ley del gravamen, según los valores dispuestos por la Ley N° 27.743.

2. Aumento del parámetro de reducción de anticipos

El monto mínimo para solicitar la reducción de anticipos también ha sido actualizado, elevándose de $50 millones a $150 millones.

Este incremento implica que solo los contribuyentes con bases impositivas mayores podrán optar por la reducción en la carga tributaria anticipada, siempre que la estimación resulte un 10% menor a la base de cálculo original.

La solicitud debe realizarse a través de “Presentaciones digitales” en el servicio “Solicitud de Reducción de Anticipos Impuesto a las Ganancias – Trámite Especial,” con una antelación de al menos 60 días respecto al último vencimiento.

3. Prórroga del vencimiento del primer anticipo

Por último, ARCA prorrogó la fecha de vencimiento del primer anticipo del año fiscal 2024, extendiéndolo al 25 de noviembre para todos los contribuyentes sin importar la terminación del CUIT.