ARCA publicó en el Boletín Oficial cambios importantes en el Impuesto a las Ganancias. Te contamos como se realizarán ahora los anticipos mensuales.

La Agencia de Recaudación y Control Aduanero (ARCA) estableció mediante la Resolución General 5685/2025 publicada en el Boletín Oficial un nuevo esquema para el régimen de anticipos del Impuesto a las Ganancias correspondiente al período fiscal 2025.

Entre los principales cambios, se destaca la reducción del número de anticipos para las sociedades (empresas comprendidas en el artículo 73 de la Ley de Impuesto a las Ganancias), que pasarán a ser nueve pagos anuales, con un porcentaje fijo del 11,11% del impuesto determinado en cada uno.

Además, se estableció un procedimiento excepcional para el período fiscal 2025 aplicable a personas humanas y sucesiones indivisas, que incluye una actualización de la base de cálculo a través del Índice de Precios al Consumidor (IPC).

ARCA: Cómo se calcularán los nuevos anticipos de Ganancias

Para determinar los anticipos, los contribuyentes deberán:

- Actualizar el resultado neto antes de deducciones personales del período fiscal anterior (2024), utilizando la variación del IPC entre septiembre y diciembre de 2024.

- Restar las deducciones personales, también actualizadas por el mismo índice.

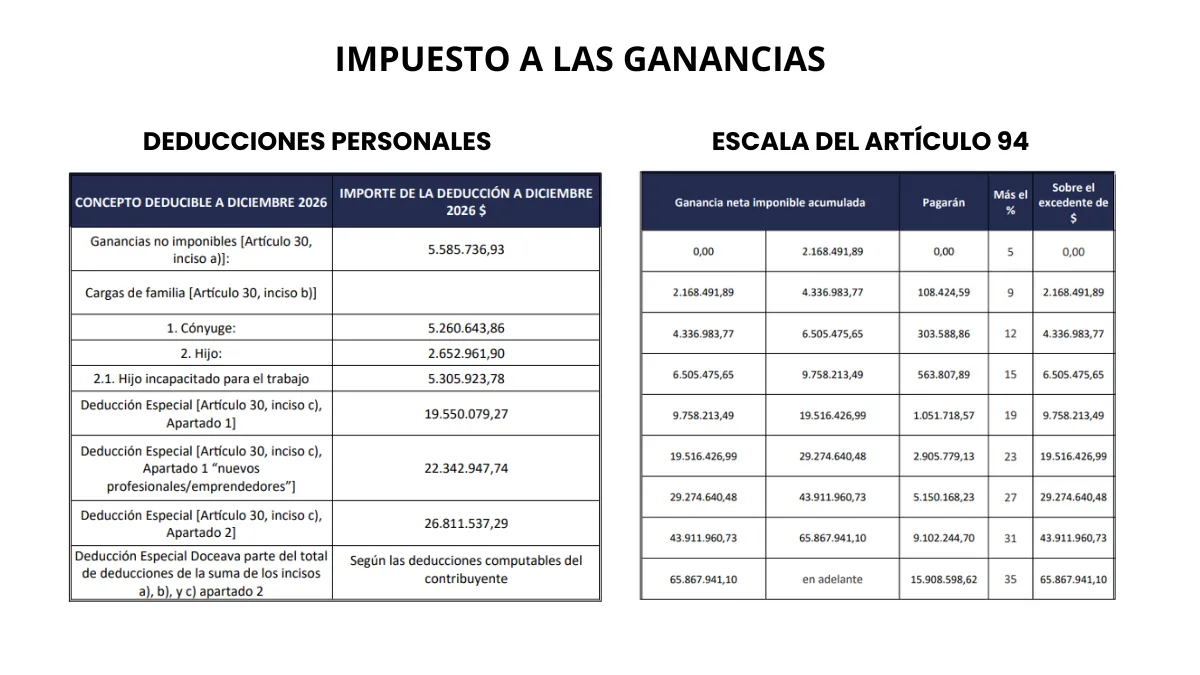

- Aplicar la alícuota correspondiente según la escala del artículo 94 de la ley del impuesto, actualizada por la misma variación de IPC.

- Finalmente, deducir —si corresponde— las retenciones y percepciones computables, excepto aquellas que tengan carácter de pago único y definitivo.

Este nuevo procedimiento será aplicable únicamente para el período fiscal 2025, mientras que, a partir de 2026, se retomará el mecanismo general con base en el IPC de julio a diciembre del año anterior.

Vigencia

- Sociedades: el nuevo régimen regirá para ejercicios comerciales que cierren a partir de diciembre de 2025.

- Personas humanas y sucesiones indivisas: el procedimiento excepcional se aplicará para el período fiscal 2025, y el régimen general, desde 2026 en adelante.

Facilidades de pago para rectificaciones

Complementariamente, mediante la Resolución General 5684/2025, ARCA implementó un régimen de facilidades de pago para quienes hayan rectificado declaraciones juradas anteriores por errores en el cómputo de quebrantos.

Este régimen incluye:

- Pago a cuenta del 3% de la deuda.

- Hasta 36 cuotas mensuales con una tasa reducida (50% de la tasa resarcitoria vigente).

- Adhesión habilitada hasta el 31 de julio de 2025.

También abarca a quienes presenten declaraciones entre diciembre de 2024 y noviembre de 2025 computando quebrantos a valores históricos. La adhesión se realiza a través del sistema “Mis Facilidades” en el sitio web de ARCA.