La Agencia de Recaudación y Control Aduanero (ARCA) oficializó las nuevas escalas y deducciones del Impuesto a las Ganancias para 2026.

Los nuevos indicadores se aplicarán durante el primer semestre del año, tras el ajuste automático por inflación correspondiente al segundo semestre de 2025.

La actualización se realizó en función de la variación del Índice de Precios al Consumidor (IPC), que acumuló un incremento del 14,29% entre julio y diciembre de 2025, porcentaje que se trasladó de manera íntegra a los valores vigentes desde enero.

Cómo funciona el ajuste semestral de Ganancias

El régimen del Impuesto a las Ganancias prevé una actualización automática dos veces al año, en enero y en julio. Este mecanismo alcanza a:

- Las deducciones personales

- La deducción especial

- La escala del artículo 94

- Los pisos salariales a partir de los cuales se comienza a tributar

El objetivo es evitar que la inflación genere un aumento artificial de la carga impositiva sobre los ingresos formales.

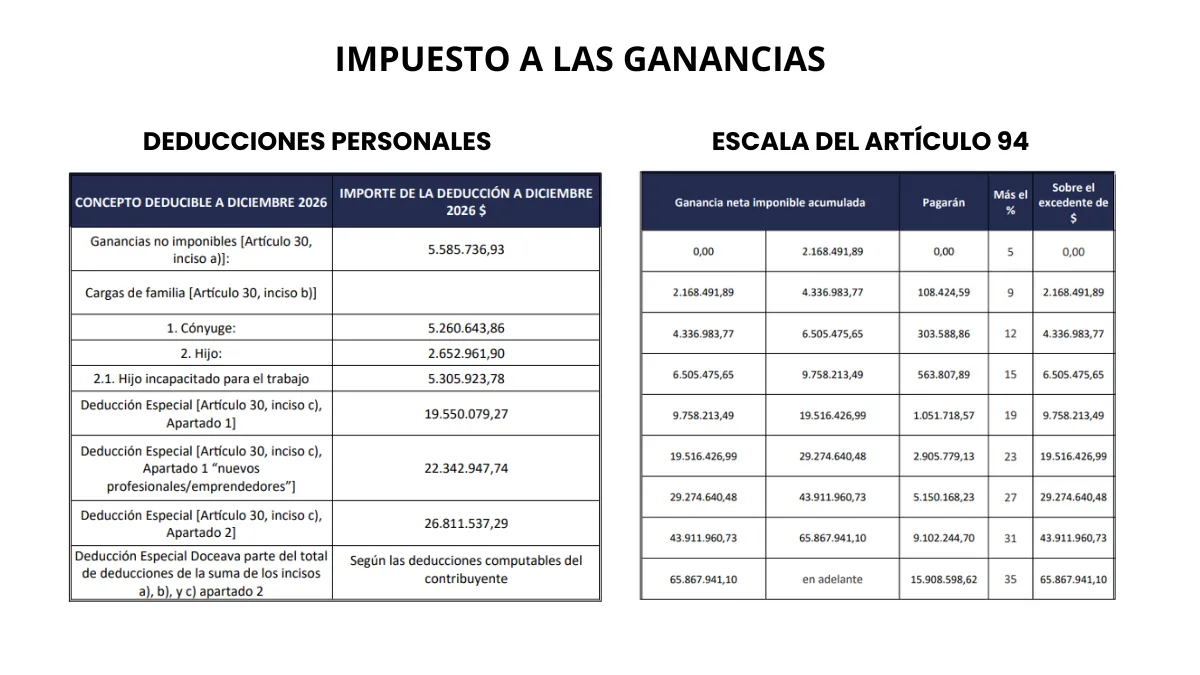

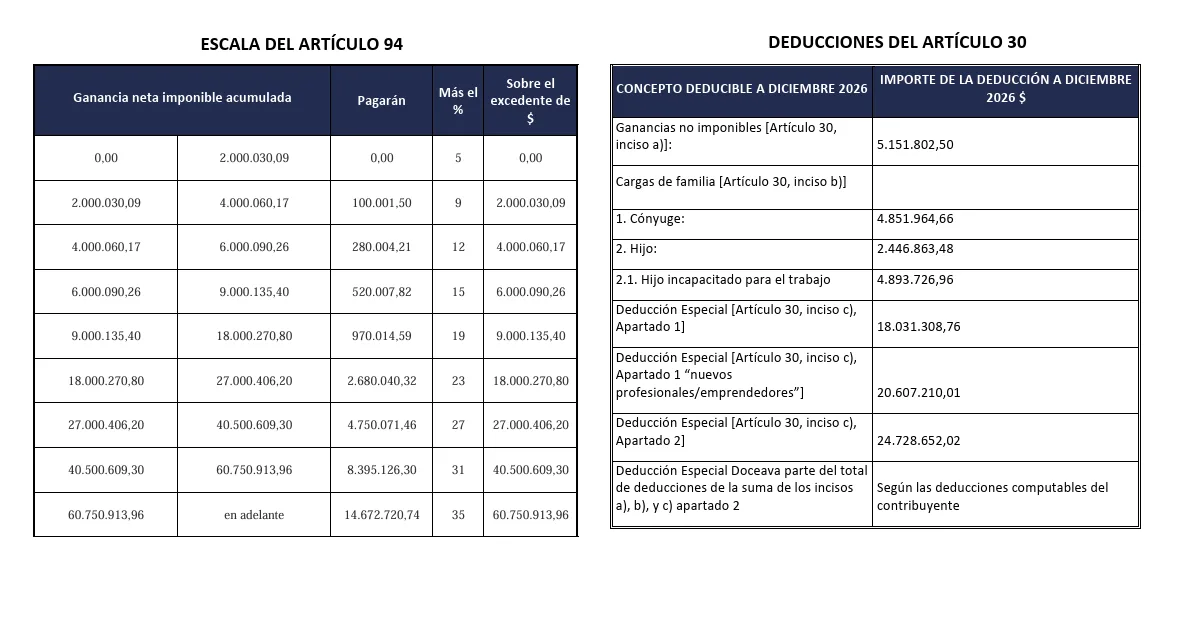

Deducciones personales 2026

Con el ajuste oficializado por ARCA, los principales montos anuales de deducción para el período enero–junio de 2026 quedaron establecidos de la siguiente manera:

- Ganancia no imponible: $5.151.802,50

- Deducción por cónyuge: $4.851.964,66

- Deducción por hijo: $2.446.863,48

- Deducción por hijo con discapacidad: $4.893.726,96

En cuanto a la deducción especial, los valores actualizados son:

- Deducción especial general: $18.031.308,76

- Deducción especial para nuevos profesionales y emprendedores: $20.607.210,01

- Deducción especial incrementada (artículo 30 inciso c, apartado 2): $24.728.652,02

Estos importes se aplican de forma acumulativa a lo largo del año y determinan si el trabajador queda alcanzado por el impuesto.

Escala artículo 94 Ganancias 2026

ARCA también publicó la escala progresiva del artículo 94, que define las alícuotas que se aplican sobre la ganancia neta imponible acumulada.

Las tasas van desde el 5% en los tramos más bajos hasta el 35% para los ingresos más elevados, con escalones intermedios del 9%, 12%, 15%, 19%, 23%, 27% y 31%.

Por ejemplo, para el período enero–junio de 2026:

- Hasta $2.000.030,09 anuales se tributa al 5%

- Desde $60.750.913,96 anuales en adelante se aplica la alícuota máxima del 35%

La escala completa, junto con los importes acumulados mes a mes, fue publicada por ARCA para facilitar el cálculo de las retenciones.

¿Desde qué sueldo se empieza a pagar Ganancias en 2026?

El impuesto comienza a aplicarse cuando el ingreso neto anual supera la suma de la ganancia no imponible más la deducción especial, incorporando, si corresponde, las cargas de familia.

Tomando los valores oficiales y trasladándolos a montos mensuales, y considerando un descuento promedio del 17% entre aportes y contribuciones, se estima que:

- Un trabajador soltero sin hijos comenzará a pagar Ganancias con un sueldo bruto mensual cercano a $3.000.000, equivalente a un neto aproximado de $2.490.000

Este valor puede variar según la situación familiar, adicionales salariales y deducciones informadas al empleador.